El pasado 27 de junio de 2020 se publicó en el BOE el Real Decreto-ley 24/2020 de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial, entrando en vigor el mismo día. En el citado Real Decreto-ley, se adoptan una serie de medidas como, entre otras, la ampliación de los ERTE motivados por la crisis sanitaria del COVID-19, los cuales se podrán prorrogar, como máximo, hasta el 30 de septiembre de 2020, teniendo diferentes características en función de las causas que lo motivaron:

- Para los expedientes de regulación temporal de empleo basados en causa de fuerza mayor, las empresas que tuvieran estos expedientes vigentes deberán reincorporar a las personas trabajadoras afectadas por la regulación temporal del empleo en la medida necesaria para el desarrollo de la actividad, primando los ajustes en términos de reducción de jornada.

- En relación con los procedimientos de regulación temporal de empleo basados en causas económicas, técnicas, organizativas y de producción, en adelante ETOP, derivadas del COVID19 iniciados les resultará de aplicación el artículo 23 del Real Decretoley 8/2020, de 17 de marzo, contando como especialidad tras la entrada en vigor del presente real decreto-ley, que éstos podrán iniciarse mientras esté vigente un expediente de regulación temporal de empleo de los referidos en el epígrafe anterior. Cuando el expediente de regulación temporal de empleo por causas ETOP se inicie tras la finalización de un expediente temporal de regulación de empleo basado en la causa de fuerza mayor, la fecha de efectos de aquel se retrotraerá a la fecha de finalización de este.

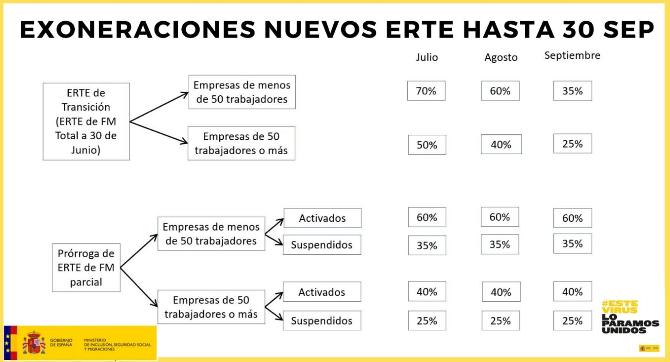

Respecto a la aportación empresarial a la cotización a la Seguridad Social de las personas trabajadoras que reinicien su actividad a partir del 1 de julio de 2020 en cualquiera de los supuestos anteriores, se establece una exención que alcanzará el 60 % de la aportación empresarial devengada en julio, agosto y septiembre de 2020, cuando la empresa hubiera tenido menos de cincuenta personas trabajadoras o asimiladas a las mismas en situación de alta en la Seguridad Social a 29 de febrero de 2020. Si en esa fecha la empresa hubiera tenido cincuenta o más personas trabajadoras o asimiladas a las mismas en situación de alta, la exención alcanzará el 40 % de la aportación empresarial devengada en julio, agosto y septiembre de 2020.

En el caso de las personas trabajadoras que continúen con sus actividades suspendidas a partir del 1 de julio de 2020 y de los periodos y porcentajes de jornada afectados por la suspensión, la exención alcanzará el 35 % de la aportación empresarial devengada en julio, agosto y septiembre de 2020, cuando la empresa hubiera tenido menos de cincuenta personas trabajadoras o asimiladas a las mismas en situación de alta en la Seguridad Social a 29 de febrero de 2020. Si en esa fecha la empresa hubiera tenido cincuenta o más personas trabajadoras o asimiladas a las mismas en situación de alta, la exención alcanzará el 25 % de la aportación empresarial devengada en julio, agosto y septiembre de 2020.

No obstante, en ninguno de los casos expuestos anteriormente podrán realizarse horas extraordinarias, establecerse nuevas externalizaciones de la actividad ni concertarse nuevas contrataciones, sean directas o indirectas, durante la aplicación de los expedientes de regulación temporal de empleo reseñados, a excepción del supuesto en que las personas reguladas no tuvieran la capacitación para desarrollar esas actividades.

Igualmente, se establecen una serie de medidas temporales de transición (ERTE de Transición) y acompañamiento en materia de cotización:

Las empresas y entidades que se encuentren en situación de fuerza mayor total y no pudieran reiniciar su actividad en fecha 30 junio de 2020, respecto de las personas trabajadoras adscritas y en alta en los códigos de cuenta de cotización de los centros de trabajo afectados, quedarán exoneradas del abono de la aportación empresarial así como del relativo a las cuotas por conceptos de recaudación conjunta, en los porcentajes y condiciones que se indican a continuación:

a) Respecto de las personas trabajadoras de estas empresas que continúen con sus actividades suspendidas a partir del 1 de julio de 2020 y de los periodos y porcentajes de jornada afectados por la suspensión, el 70 % respecto de las cotizaciones devengadas en el mes de julio de 2020, el 60 % respecto de las cotizaciones devengadas en el mes de agosto de 2020 y el 35 % respecto de las cotizaciones devengadas en el mes de septiembre de 2020, si las citadas empresas y entidades hubieran tenido menos de cincuenta personas trabajadoras o asimiladas a las mismas en situación de alta en la Seguridad Social a 29 de febrero de 2020.

b) Respecto de las personas trabajadoras de estas empresas que continúen con sus actividades suspendidas a partir del 1 de julio de 2020 y de los periodos y porcentajes de jornada afectados por la suspensión, el 50 % respecto de las cotizaciones devengadas en el mes de julio de 2020, el 40 % respecto de las cotizaciones devengadas en el mes de agosto de 2020 y el 25 % respecto de las cotizaciones devengadas en el mes de septiembre de 2020 si las citadas empresas y entidades hubieran tenido cincuenta o más personas trabajadoras o asimiladas a las mismas en situación de alta, en situación de alta en la Seguridad Social, a fecha 29 de febrero de 2020.

Por otro lado, las empresas y entidades que, a partir del 1 de julio de 2020, vean impedido el desarrollo de su actividad por la adopción de nuevas restricciones o medidas de contención que así lo impongan en alguno de sus centros de trabajo, podrán beneficiarse, respecto de las personas trabajadoras adscritas y en alta en los códigos de cuenta de cotización de los centros de trabajo afectados, de los porcentajes de exención previstos a continuación, previa autorización de un expediente de regulación temporal de empleo de fuerza mayor en base a lo previsto en el artículo 47.3 del Estatuto de los Trabajadores:

a) El 80 % de la aportación empresarial devengada durante el periodo de cierre, y hasta el 30 de septiembre, cuando la empresa hubiera tenido menos de cincuenta personas trabajadoras o asimiladas a las mismas en situación de alta en la Seguridad Social a 29 de febrero de 2020.

b) Si en esa fecha la empresa hubiera tenido cincuenta o más personas trabajadoras o asimiladas a las mismas en situación de alta, la exención alcanzará el 60 % de la aportación empresarial durante el periodo de cierre y hasta el 30 de septiembre.

Por último, se establece que las personas trabajadoras incluidas en los expedientes de regulación de empleo con causa de fuerza mayor o por causas ETOP que no resulten beneficiarias de prestaciones de desempleo durante los períodos de suspensión de contratos o reducción de jornada y respecto de las que la empresa no está obligada al ingreso de la aportación empresarial a la que se refiere el artículo 273.2 del texto refundido de la Ley General de la Seguridad Social, se considerarán en situación asimilada al alta durante dichos periodos, a los efectos de considerar estos como efectivamente cotizados.

En el Real Decreto-ley 24/2020 también se recogen una serie de medidas de apoyo a los trabajadores autónomos, las cuales podrá conocer detalladamente aquí.

Para consultar el Real Decreto 24/2020, de 26 de junio, completo, pinche aquí.